您的位置:首页 >财经 > 快讯 >

恰逢圣诺生物解禁,透过数据看国内多肽上市企业未来几何

多肽药物产业在国内的蓬勃发展,使得相关上市板块持续走热,如今,多肽药物产业不仅成为股民关注的热点,也顺理成章地成为投资领域的炸子鸡。6月6日,圣诺生物即将迎来解禁,股份类型为首发原股东限售股份。为此,我们统计了行业内多个企业的解禁相关数据,以期对企业进行更为清晰地剖析。

以下数据涉及多肽类上市企业:翰宇药业、双成药业、诺泰生物、圣诺生物。

各企业细分概念

翰宇药业

国内多肽龙头,国家高新技术企业,成立于2003年。主要有肝炎、新冠检测及药物、幽门螺旋菌、辅助生殖等概念。

双成药业

海南省高新技术企业,成立于2000年。主要有肝炎、阿兹海默等概念,多肽原料药、CDMO。

诺泰生物

国家高新技术企业,成立于2009年。主要有肝炎、新冠药物、CDMO、原料药、制剂。

圣诺生物

四川省高新技术认证企业,成立于2004年。主要有辅助生殖、婴童概念、肝炎、新冠特效药、医美、CDMO。

从概念上看,圣诺生物、翰宇药业赛道较为符合当前国情需要,生殖、婴童概念、新冠特效药都正中了政策靶心,CDMO也是产业实力的体现,医美则是对赛道的拓宽,业务范畴上而言,圣诺生物具有较为全面的竞争力。

2021年报、2022年Q1季报、分红送转

翰宇药业:

2021年,翰宇药业营业收入7.36亿元,同比增长1.97%,归母净利润约3080.8万,同比增长105.06%。

2022年第一季度,翰宇药业因为包括投资收益在内的“非经常性损益”亏损较高,归母净利润同比下滑345.70%。营业收入则同比下滑6.36%。扣非归母净利润达1741万元。基本每股收益-0.06元,上年同期0.03元。

分红送转:翰宇药业在2017年年报中实施了10派2元的分红。

双成药业:

2021年,公司实现营业总收入3.20亿元,同比增长18.87%;归母净利润亏损2032.51万元,上年同期亏损5332.94万元;

双成药业2022一季报显示,公司主营收入7323.1万元,同比下降12.57%;归母净利润73.01万元,同比上升121.62%;扣非净利润-623.39万元,基本每股收益0.0018元。

分红送转:双成药业历年均未实施。

诺泰生物:

2021年1月1日-2021年12月31日,公司实现营业收入6.44亿元,同比增长13.58%,净利润1.15亿元,同比下降6.52%。

2022年1月1日-2022年3月31日,公司实现营业收入1.34亿元,同比下降19.22%,净利润1609.31万元,同比下降59.45%,基本每股收益为0.08元。

分红送转:诺泰生物在2021年年报中实施了10派1.5元的分红。

圣诺生物:

2021年1月1日-2021年12月31日,公司实现营业收入3.87亿元,同比增长2.05%,净利润6125.28万元,同比增长2.09%。

2022年1月1日-2022年3月31日,公司实现营业收入8074.48万元,同比下降13.44%,净利润1429.29万元,同比增长22.64%,基本每股收益为0.18元。

分红送转:圣诺生物在2021年年报中实施了10派3元的分红。

从2021年报上看,圣诺生物营收和利润都保持了稳健增长,而2022Q1季报上虽然营收同比下降了13.44%,但净利润却获得增长,预示业务规模的稳步提升。相较于同行而言,其稳定性是最大亮点,也体现了公司长期成长性的潜力。

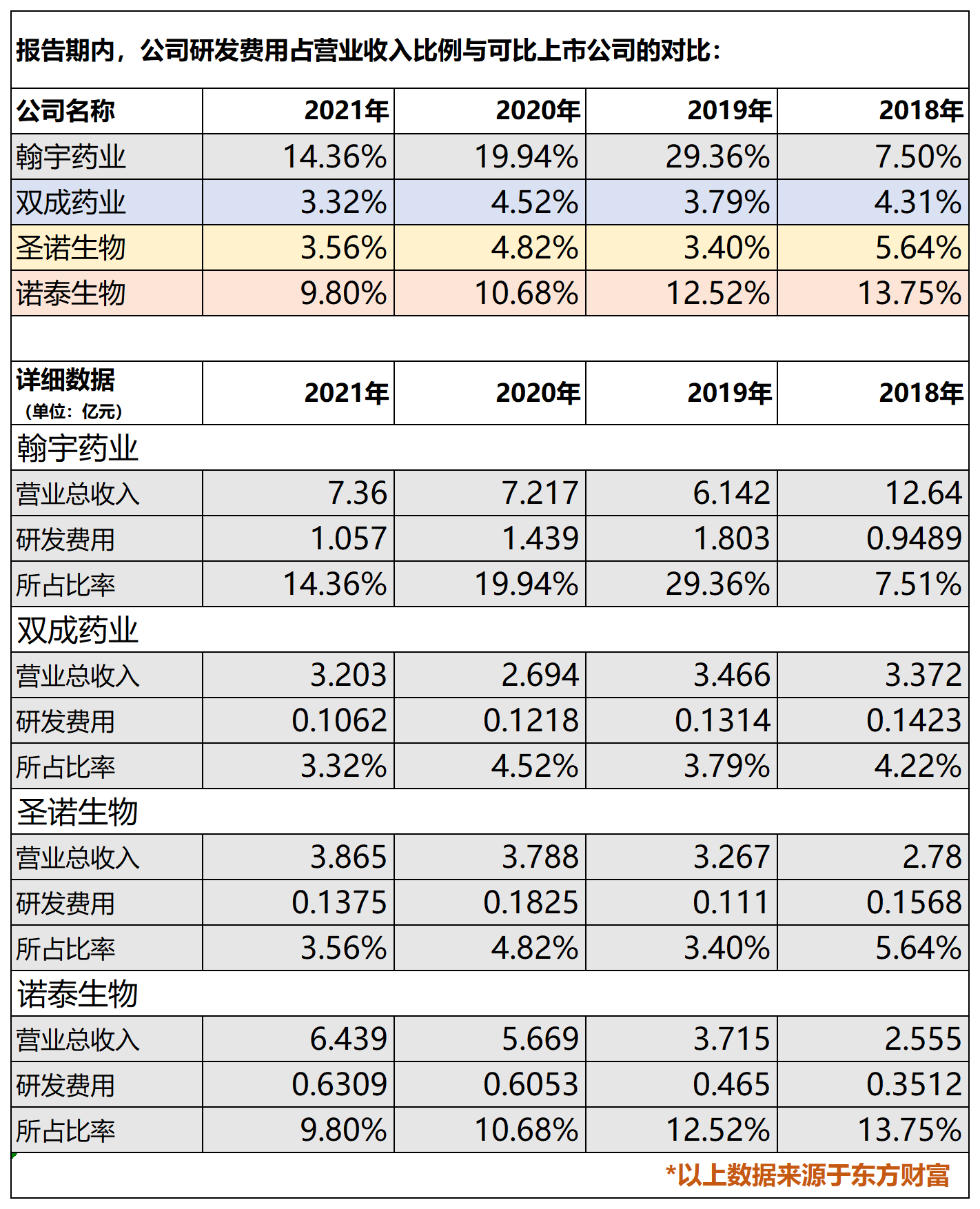

研发费用占营业收入比例

从研发数据上看(2018-2021),以上企业研发费用总体呈降低趋势。总体而言,圣诺生物研发占比略高于双成药业。值得留意的是,翰宇药业在2021年11月发布了将与中国科学院微生物研究所合作开发新型冠状病毒多肽鼻喷剂药物,项目总金额为6500万元,目前翰宇药业多次发表公示称相关项目正在逐步推进中;而圣诺生物则在2022年通过了对奥达生物的专利受让,以6500万元人民币拥有了一款抗新冠病毒多肽药物在中国的临床批件和专利独家使用权,这是公司研发管线的一种补充。

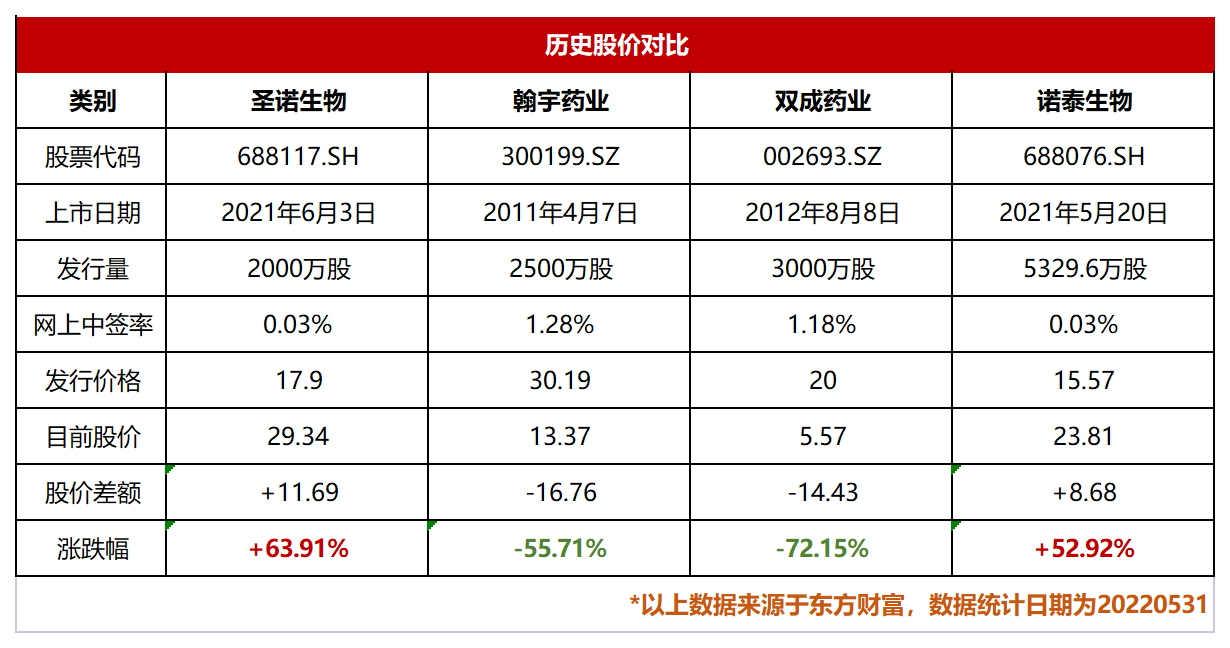

横向企业股价对比

通过对四个企业的历史股价对比,我们能够发现:

目前处于增值的股票为:

圣诺生物:发行股价17.9元/股,当前股价29.34元/股,涨跌幅为+63.91%

诺泰生物:发行股价15.57元/股,当前股价23.81元/股,涨跌幅为+52.92%

目前处于贬值的股票为:

翰宇药业:发行股价30.19元/股,当前股价13.37元/股,涨跌幅为-55.71%

双成药业:发行股价20元/股,当前股价5.57元/股,涨跌幅为-72.15%

除了圣诺生物和诺泰生物当前股价处于增值状态,翰宇药业与双成药业均跌破了发行价。而作为多肽领域头部企业的翰宇药业与圣诺生物均有布局了新冠特效药、和医美赛道,圣诺生物股票则实现了较高增值,达到了+63.91%(2022年5月31日统计)。

解禁的筹码是洪水猛兽还是黄金坑?

其实,解禁是股市中常见现象,并不是股价毒药,因为往往解禁规模不等于可减持规模,可减持规模也不等于实际减持规模。事实上,目前市场上的实际减持数量远小于解禁数量。

解禁虽然会影响股价的短期供求,但不会影响公司的长期价值。而且,短期看来,在解禁对心理层面的压力下,不少公司股价虽然会向下偏离,但却为长线资金提供了进场机会;而科创板虽然估值贵、解禁收益率高,但科创属性更强、质地更优、也更具稀缺性。因此,我们对于科创板解禁更应该理性看待,将目光放在公司的长期价值上。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。